Your Location: Research Insights / 详情

核心观察

1

内地与香港对气候相关信息的披露要求基调一致,但实施细节略有不同。

● 治理板块:内地与香港披露要求总体一致

● 战略/策略:内地给企业留出更多缓冲空间

● 风险管理:香港加入更多技术细节的披露要求

● 指标与目标:内地更关注温室气体减排指标,而香港则更多向ISSB看齐

2

香港气候新规对气候披露的技术要求更高,更突出气候影响的量化披露及情景分析的应用,同时明确气候相关披露的宽免条件。

3

向前看,我们认为,内地气候相关信息披露的发展有以下三大趋势:

● 气候影响量化披露是大势所趋,但也应考虑企业成本投入,设定明确且适当的豁免条件或过渡期限,确保在未来一定时间内所有企业都可实现量化披露。

● 气候情景分析在气候风险机遇披露中的重要性及必要性有待提高,从而推动气候情景分析在上市公司披露中的普及。

● 披露要求应明确定义“鼓励”披露适用对象及未来可能转为“强制”披露的时间,减少气候披露“投机”空间。

引言

随着ESG披露框架逐步完善,中国内地和中国香港两地的气候相关披露要求均呈现日趋标准化的态势。这种标准化不仅体现在披露内容上,也体现在与国际标准的对接上,显示出全球气候治理迎来更广泛的共识与合作。尽管两地都在积极推动上市公司提高气候相关信息披露的质量和透明度,但在具体实施细节和推进时间线上存在差异。

本文将对三大证券交易所新发布的《上市公司自律监管指南——可持续发展报告编制(征求意见稿)》(以下简称《指南》)与香港交易所(以下简称“港交所”或“HKEX”)早先刊发的新气候规定及配套实施指引进行对比分析,以期为上市公司及投资者提供有益的参考。此外,港交所新气候规定的出台历经了一年的咨询期,最终规定与最初的咨询文件存在一定差异。我们将通过分析总结港交所咨询文件与最终规定的差异,一窥目前仅为征求意见稿的《指南》未来发展方向,以期能帮助上市公司更好交出一份气候信息披露的“答卷”,为投资者提供气候披露及气候投资的前瞻视角。

中国内地与香港气候披露标准发展历程

2021年11月

香港联交所(HKEX)发布《气候信息披露指引》,旨在促进上市公司遵守TCFD气候相关财务信息披露建议。

2023年4月

HKEX发布咨询文件,就建议优化环境、社会及管治(ESG)框架下的气候信息披露征询市场意见(下称《咨询文件》)。HKEX建议所有发行人在ESG报告中披露气候相关信息,以及推出符合ISSB准则的气候相关信息披露要求。HKEX计划对其中气候相关风险与机遇的财务影响、范围3排放等披露要求实施过渡性规定。该修订将适用于生效日期(2024年1月1日)后首两个汇报年度。

2023年11月

HKEX就4月的《咨询文件》更新进展。考虑到ISSB于2023年6月更新最终可持续发展披露准则,HKEX将相关修订的生效日期押后至2025年1月1日,以给予发行人更多时间熟悉新的气候信息披露规定。

2024年2月

上海、深圳、北京三大证券交易所发布《可持续发展报告指引(征求意见稿)》,正式就可持续发展信息披露框架和披露内容征求公众意见。

《指引(征求意见稿)》同时安排了过渡期及缓释措施。强制披露可持续发展报告的上市公司应在2026年4月30日前发布2025年度可持续发展报告。对于定量披露难度较大的指标,可进行定性披露并解释原因;在2025年度、2026年度报告期内,可持续发展相关风险和机遇对当期财务状况影响可仅进行定性披露。

2024年4月

沪深京三大证券交易所发布了《可持续发展报告指引(试行)》(以下简称《指引》),确立了上市公司可持续发展信息披露框架,与国际上加强气候相关信息披露的要求接轨。《指引》于2024年5月1日生效,相关披露主体应在2026年4月30日前发布符合《指引》要求的2025年可持续发展报告。

2024年4月

HKEX刊发协助发行人遵守新气候规定的《香港交易所环境、社会及管治框架下气候信息披露的实施指引》(以下简称《实施指引》)。新的气候标准紧贴国际财务报告准则(IFRS)S2,并将从2025报告年度开始分阶段实施。

2024年11月

沪深京三大交易所在《指引》的基础上,起草并发布了《可持续发展报告编制指南(征求意见稿)》(以下简称《指南》),并向市场公开征求意见。其中,《第二号 应对气候变化议题》指南(以下简称《指南》第二号)作为《指引》的首个议题披露指南,重点解决气候变化议题“披露什么”的问题。

内地《指南》与港交所气候新规有何差别?

我们首先从治理、战略/策略、风险管理、指标与目标四大披露板块分别对比内地交易所《指南》与港交所正式的气候披露新规的差别。

1

治理:内地与香港披露要求总体一致

内地与香港对气候治理的披露要求总体一致,均要求企业披露气候治理机构、相关专业人员配置、流程化气候相关信息汇报及监督机制以及气候相关信息如何纳入战略发展考量。值得注意的是,内地《指南》额外推荐企业对提升气候治理机构人员相关技能的措施进行披露,反映指南充分考虑内地部分公司在气候变化管理上可能存在的挑战,并鼓励公司积极部署气候管理能力建设。而港交所在气候信息纳入公司治理上更加激进,要求企业对将气候相关绩效指标纳入薪酬政策的情况进行披露。

2

战略/策略:内地给企业留出更多缓冲空间

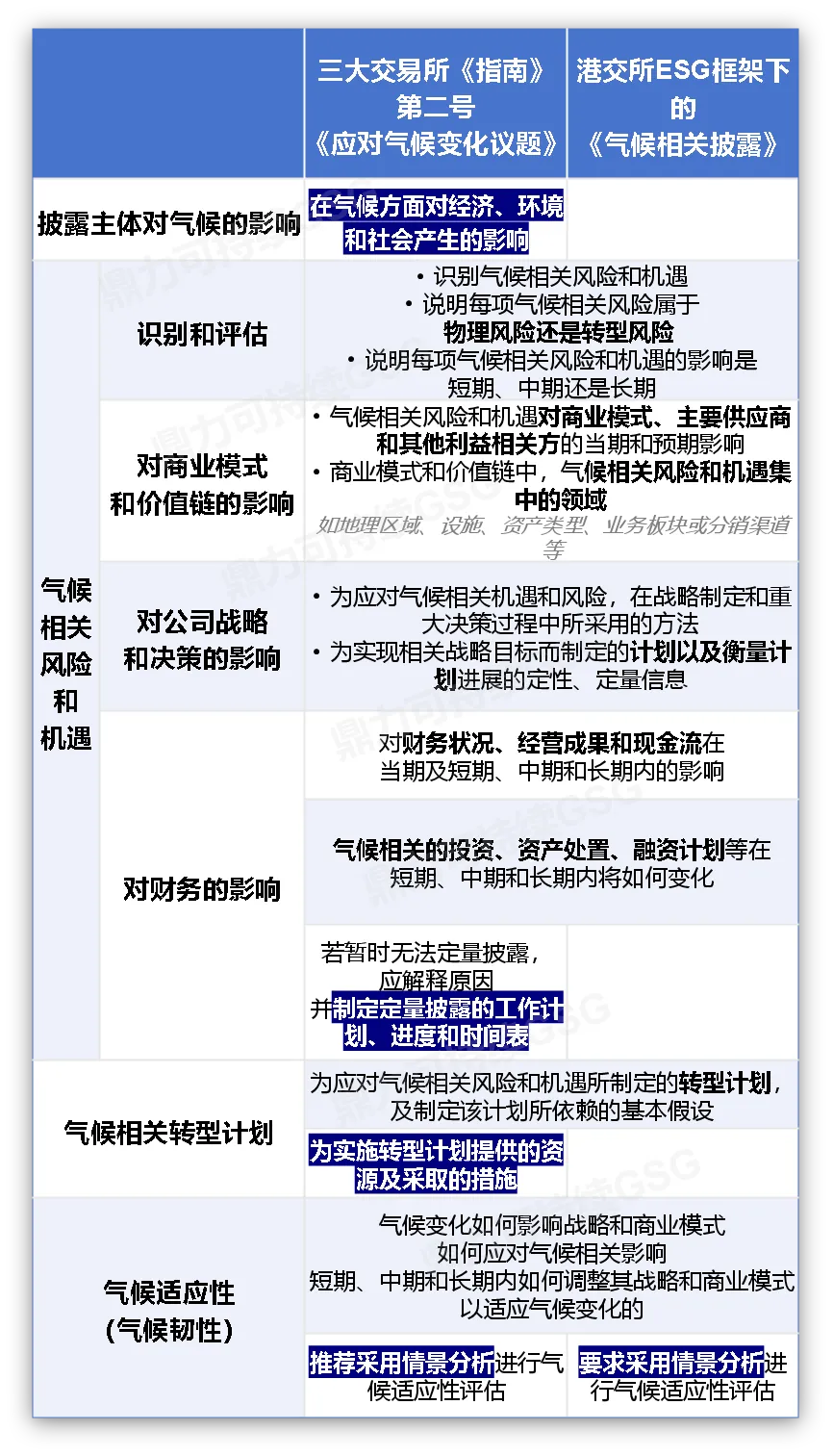

战略/策略板块围绕气候相关风险及机遇而展开,包含风险及机遇的识别、影响、应对等。

识别

两地均要求对气候相关风险及机遇进行识别。值得注意的是,在识别气候对公司的影响(即财务重要性)之外,内地《指南》额外要求披露主体描述公司在气候方面对经济、环境和社会的影响(即影响重要性),而香港并未对气候相关双重重要性做出要求。

影响

两地均要求披露主体对气候相关风险与机遇给商业模式、价值链、公司战略决策和财务带来的影响予以识别与评估,但内地《指南》给披露主体留出更多的缓冲空间,具体体现为:

● 内地《指南》对“气候相关风险和机遇对商业模式和价值链的影响”的态度为“鼓励”;而香港气候新规并未区别对待气候相关风险和机遇的不同影响,均要求披露。

● 内地《指南》对气候相关风险和机遇的财务影响要求相对宽松,仅鼓励披露预期影响,且允许进行定性披露;香港则对当期影响与预期影响一视同仁,均要求进行定性及定量披露,同时提供有条件的宽免。

应对

气候相关风险及机遇的应对主要体现在气候转型计划及气候适应性/气候韧性上。

● 对于气候转型计划,两地要求基本一致,但内地《指南》强调更多细节,例如需披露实施转型计划投入的资源和采取的措施。

● 对于气候适应性/气候韧性,两地对情景分析必要性的观点有一定差异。内地《指南》仅“推荐”采用情景分析方法,而港交所框架则明确“要求”使用情景分析,同时提供有条件的宽免。

3

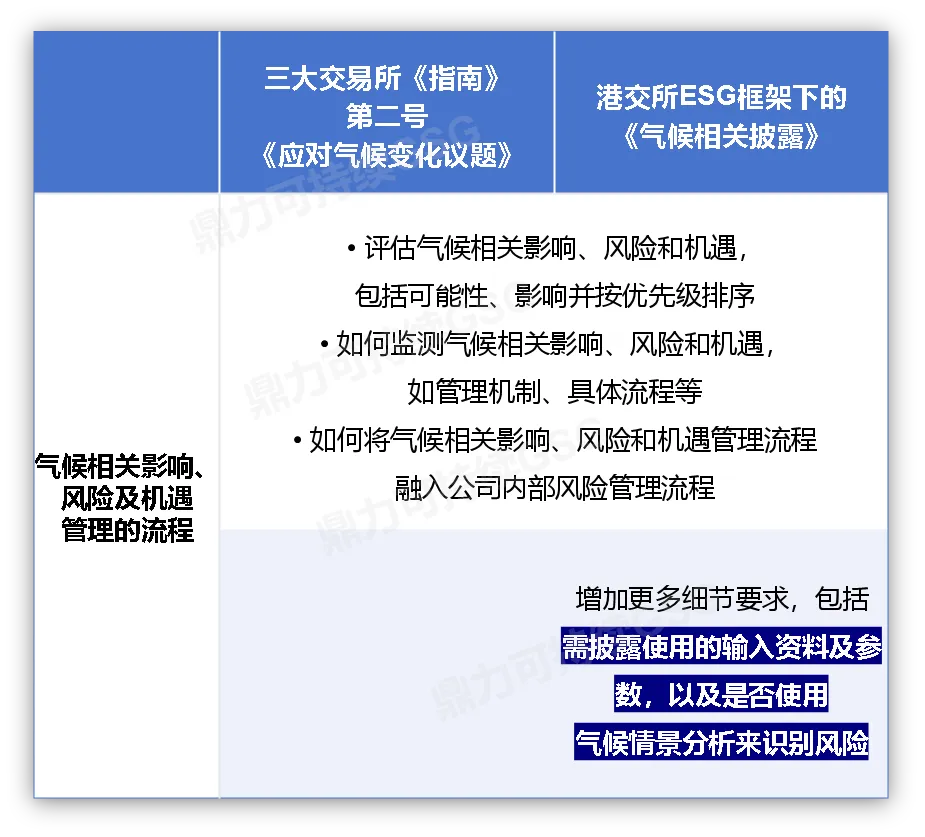

风险管理:香港加入更多技术细节的披露要求

在风险管理层面,两地要求无明显差异,均涉及对气候相关风险和机遇的评估、监测以及将其融入内部风险管理流程等内容,并推荐将气候相关影响、风险和机遇按照优先级排序,要求企业对气候相关风险和机遇的理解更加深入。不同的是,香港加入了更多技术细节要求,包括需披露风险识别及评估中所用的参数与输入,并更加重视情景分析的应用。

4

指标与目标:内地更关注温室气体减排指标,香港则更多向ISSB看齐

两地对气候相关指标种类的披露要求存在差异。内地对气候相关指标的披露要求主要围绕温室气体展开,而香港则更多向ISSB看齐,采纳了可体现转型风险、物理风险及气候机遇的影响范围、内部碳定价等指标。

● 内地的气候相关指标披露以温室气体为主,围绕温室气体排放量、减排量及碳抵消项目展开;其中,对范围三温室气体排放为“鼓励披露”。

● 香港的气候相关指标披露种类更多。与内地相似的是,香港同样要求披露温室气体排放,不同的是,香港对范围三温室气体排放的披露要求更为“强硬”,要求大型股发行人需在2026年1月1日之后强制披露范围3温室气体排放。此外,香港也要求披露受气候相关风险及机遇影响的资产或业务活动的金额及百分比、用于应对气候影响的资本开支或投融资金额、内部碳定价及ISSB提及的行业特有指标。

针对气候相关目标,两地均对设定气候目标(不限定于温室气体排放)做出详细披露要求,包括目标内涵、适用期限、基准选定等等。不同的是,内地对温室气体减排目标及相应措施作出明确的披露要求,而香港则在设定目标细节上额外提及与巴黎协定等最新气候国际协议的一致情况,即“最新气候变化国际协议(包括该协议产生的司法承诺)如何为发行人设定目标提供资讯”。

从当前征求意见稿到未来定稿,《指南》可能会有哪些变化?

我们观察到,目前作为征求意见稿的《指南》与港交所正式的气候披露新规之间多处一致,但仍有少部分差异,主要体现在技术要求及宽免条件上。

■ 港交所对气候披露的技术要求更高,具体包括:

● 港交所对气候相关影响的量化披露态度更为“强硬”,既在“策略”板块下要求以定量形式披露气候相关风险或机遇的当期及预期财务影响,也在“指标及目标”板块下要求披露受转型风险、物理风险及气候机遇影响的资产或业务的金额及百分比。

● 港交所多处提及“气候情景分析”,且对情景种类等技术细节做出披露要求。港交所在“气候韧性”这一披露要求中明确气候情景分析的必要性,且要求主体明细是否使用多种情景以及是否使用与国际协议相一致的情景;此外,港交所在“风险管理”板块还特别提及要披露“是否使用气候情景分析来识别风险或机遇”。足见港交所对气候情景分析的重视。

● 对比之下,内地《指南》目前的征求意见稿对气候相关影响的量化态度及披露主体使用情景分析的必要性则较为宽松。

■ 港交所明晰了气候相关披露的宽免条件。强制性气候相关披露不可避免地会加重部分企业(尤其是中小型企业)的合规负担以及所需时间和资源,但非强制或“鼓励”式的披露要求又难以将政策要求真正大规模落地。因此,为强制披露与非强制披露划定一条明晰的界限尤为重要。港交所从准备时间、企业规模、企业自身情况等出发,在强制披露的总体要求下,采取分阶段、分范围的披露安排,并提供实施宽免,明晰可宽免的条例及宽免种类。

对比之下,内地对部分披露难度较大的条例仅以“鼓励”形式标注,允许根据实际情况采取替代披露措施并充分说明原因,但尚未明确针对哪些披露要点可采取该措施。

《上市公司自律监管指引——可持续发展报告(试行)》

第七条 因相关信息涉及国家秘密、商业秘密,或者由于其他特殊原因,披露主体无法按照本指引个别条款的规定履行信息披露义务、披露可能严重损害披露主体利益,或者确不适用相关条款、议题对其不具有财务重要性或影响重要性的,可以根据实际情况调整披露内容或者采取替代措施,但应当充分说明原因。

法律法规对披露主体可持续发展相关信息作出强制性披露要求的,不适用前款规定。

第六十三条 本指引自2024年5月1日起施行,并设置下列过渡期安排:...(三)披露主体适用本指引的首个报告期,可以不披露相关指标的同比变化情况,对于定量披露难度较大的指标,可以进行定性披露并解释无法量化披露的原因,前期已定量披露相关指标的除外。

进一步探究,我们发现,内地《指南》在上述差异之处,即对量化要求的态度与模糊的“鼓励披露”条款与港交所2023年4月份发布的《有关优化环境、社会及管治框架下的气候相关信息披露的咨询文件》(以下简称《咨询文件》)更为相似。

■ 内地《指南》及港交所《咨询文件》对定量披露要求更宽松。内地《指南》允许企业以定性信息披露气候相关风险和机遇的当期及预期财务影响,辅以解释原因及工作计划披露等;同样,港交所《咨询文件》也提出企业在过渡期间可对当期财务影响作定性披露,对预期财务影响可仅披露工作计划、进度及时间表。

■ 内地《指南》及港交所《咨询文件》对情景分析的要求相较于港交所气候新规均较弱。尽管港交所《咨询文件》也要求在分析气候韧性时加入情景分析,但港交所最终的气候新规加入了更多的技术细节要求,且在“风险管理”板块中也额外提及情景分析。

■ 内地《指南》及港交所《咨询文件》均开放披露工作计划以代替部分披露信息的选项。港交所《咨询文件》设置过渡期,对部分技术要求较高、成本资源投入大的披露项允许在过渡期内仅披露工作计划等;同样,内地《指南》也对部分条款采取“鼓励披露”的要求。

向前看,内地《指南》对气候影响量化披露、情景分析及豁免条件设置上是否会向港交所气候新规、乃至国际标准ISSB趋同?

我们认为,

■ 气候影响量化披露是跟踪我国双碳目标实现进展的有效参考,也是国际趋势。企业披露定量的气候财务影响信息可为监管方提供气候变化对国家经济运行影响的微观视角,也有助于投资者更好测算气候相关风险对其投资组合的影响。另一方面,在气候披露趋严的全球大背景下,中国企业加强气候信息量化披露也将更好与国际接轨。港交所对《咨询文件》的总结[1]或可提供公众看法。针对气候相关风险及机遇的披露,80%左右的回应人士表示赞同,表示同意就过渡期内暂缓披露量化信息的比例则略高于80%,说明公众认为披露气候相关影响是有必要的,但需要为企业量化披露信息设置缓冲区。因此,我们认为,气候影响量化披露是大势所趋,但也应考虑企业成本投入,设定明确且适当的豁免条件或过渡期限,确保在未来一定时间内所有企业都可实现量化披露。

■ 气候情景分析是应对气候变化不确定性的关键手段。气候变化影响以其时间上的长期性、地域上的宽泛性带来了极大的不确定性,在评估气候风险及应对能力时,情景分析应是必不可少的一环。港交所《咨询文件》总结中亦体现,同意在气候韧性分析中纳入情景分析的回应人士高达近90%。因此,我们认为,内地监管方需提高气候情景分析在气候风险机遇披露中的重要性及必要性,尽快推动气候情景分析在上市公司披露中的普及。

■ 划定清晰的披露豁免条件是规范披露信息、提高披露质量的重要保障。气候相关披露具备较高的技术门槛及投入成本,针对部分披露条款的“鼓励”披露难以缓解企业“畏难”心理,实际的气候相关信息披露质量可能无法得到有效保证。因此,我们认为,内地应明确定义“鼓励”披露适用对象及未来可能转为“强制”披露的时间,减少气候披露“投机”空间。

结语

在与国际接轨的中国可持续披露体系下,随着指南适用公司范围的不断扩大,中国企业的气候相关披露也将获得国际市场的认可,进一步赋能中国企业出海,提高中国投资市场的国际认可度。

鼎力持续跟踪国际ESG信息披露标准与国内ESG信披监管规定的动态,基于人工智能、自然语义识别等尖端技术,结合团队丰富的ESG和气候风险研究经验,为金融机构集成最全面、最具实质性的ESG与气候风险评估数据集。同时,鼎力利用自研的碳管理一站式平台——碳管易™,为广大企业整合客户需要、市场竞争、国家政策、资本关切,将纷繁复杂的碳排放信息转换为决策支持信息,促进可持续发展。

[1]https://www.hkex.com.hk/-/media/HKEX-Market/News/Market-Consultations/2016-Present/April-2023-Climate-related-Disclosures/Conclusions-Apr-2024/cp202304cc_c.pdf

Address:Room 512B, Shenzhen CBD Landmark, No. 4028 Jintian Road, Futian District, Shenzhen

Email:info@governance-solutions.com

Address:Room 709, Block C, Vantone Center, No. A6 Chaoyangmen Outer Street, Chaoyang District, Beijing

Email:info@governance-solutions.com

Address:Floor 12, China Resources Times Square, No.500 Zhangyang Road, Pudong New Area, Shanghai

Email:info@governance-solutions.com

Address:Level 16, The Hong Kong Club Building, 3A Chater Road, Central, Hong Kong

Email:info@governance-solutions.com

© 2021-2024 Governance Solutions Group All Rights Reserved. 粤ICP备2022043806号

Contact Us: +86 755 8388 1959

粤公网安备 44030402005838号

粤公网安备 44030402005838号