Your Location: Research Insights / 详情

核心观察

“ESG投资的钱都去哪了?”我们尝试从股票型基金加权平均绿色收入占比情况来回答这一问题:

● ESG基金都偏好绿色活动参与较多的企业了吗?未必。据我们分析,ESG基金的绿色收入占比并未显著高于非ESG基金。

● 什么类型的ESG基金做得更好?从ESG整合深度上看,披露更为透明的ESG基金在绿色收入的平均占比上表现更为突出;从投资主题上看,环境主题基金及其细分下的转型主题基金表现更好。

● ESG基金投资的企业参与绿色活动情况如何?

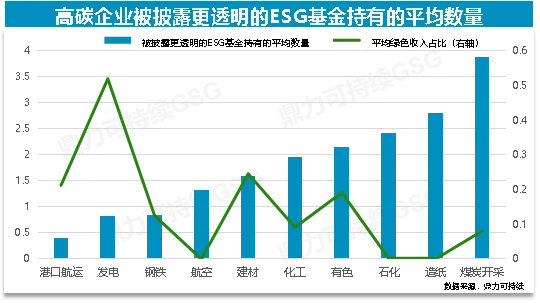

- 高碳行业中,企业绿色收入占比的提高并没有为其带来更多ESG投资者的青睐,反映高碳企业转型尚未被市场充分认知。

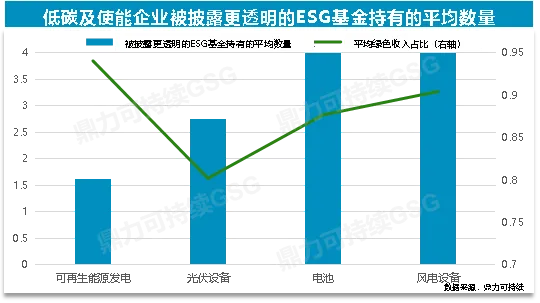

- 对于低碳及使能企业,尽管绿色收入占比普遍较高(超过80%),但它们被披露指标或方法学的ESG基金持有的次数有较明显的行业差异。

- 披露透明的ESG基金绿色收入占比较高,进一步探究其投向,我们发现,这类基金似乎跳出了较为狭隘的传统“绿色行业”认知,更多投向实际参与绿色活动的企业,从而从本质上真正推动“资本助力低碳转型”的愿景。

引言

“双碳”目标推动下,绿色投资已成为全球趋势。然而,如何判断绿色投资真的都流向“绿色”了吗?投资组合绿色收入占比或可成为一项衡量绿色投资成效的关键指标。

英国、欧洲和中国香港等市场正逐渐将绿色收入占比作为衡量ESG基金绿色属性的标准做法。伦敦证券交易所早在2019年就发布了“绿色经济标志(Green Economy Mark)”,给予绿色收入【1】占比超过50%的上市公司或基金“绿色经济标志”,有助于帮助投资者拓展可持续投资的深度和广度【2】。欧盟通过企业可持续发展报告指令(CSRD)要求企业遵循欧盟可持续活动分类法(EU Taxonomy for Sustainable Activities)的相关要求,并分级分期披露开展的可持续发展活动及其对经营的影响;《可持续金融披露条例》(SFDR)对可持续金融产品的相关要求中,投资组合的可持续活动收入占比亦为关键指标。在中国香港,2024年5月发布的可持续金融分类目录为业界提供了指引,目前已有约20%的香港ESG基金已将可持续相关主题收入作为定量指标之一(关于香港ESG基金发展及披露实践,具体请见ESG投资 | 香港ESG基金跟踪)。

近年来,中国内地ESG投资领域迎来迅猛发展,众多基金纷纷宣布将ESG因素纳入其投资决策考量,但是基金是否对绿色转型经济活动做出实际贡献,尚未可知。综合国际对可持续基金分类的要求,绿色收入等对经济社会绿色转型有积极影响的财务指标可作为判断基金实际可持续贡献的一项参考。

本篇ESG基金绿色收入观察报告旨在深入剖析内地ESG基金的绿色收入表现,从而尝试回答一个问题:ESG资金都流向哪里了?我们期望通过本报告为业界提供有价值的参考,进而推动中国内地ESG投资市场向更加规范、高效且绿色可持续的方向发展(关于鼎力绿色收入数据集的构成和应用场景,具体请见ESG数据 | 鼎力绿色收入数据集介绍)。

为使分析结果更具有代表性,我们从所有仍在运行的、持有股票资产的公募基金中筛选出股票持仓比例较高的基金,依据这些基金投资组合中上市公司2019年至2023年的绿色收入占比,同时应用鼎力中国内地ESG基金分类体系,对不同基金的投资组合加权平均绿色收入敞口(以下简称“绿色收入占比”)进行研究。

公募基金绿色收入占比表现如何?

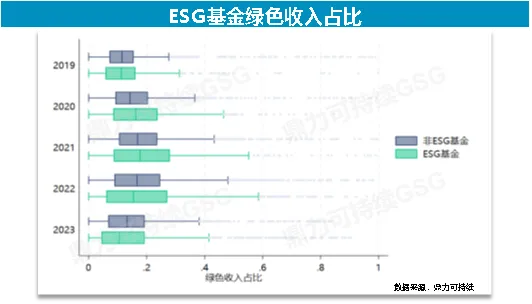

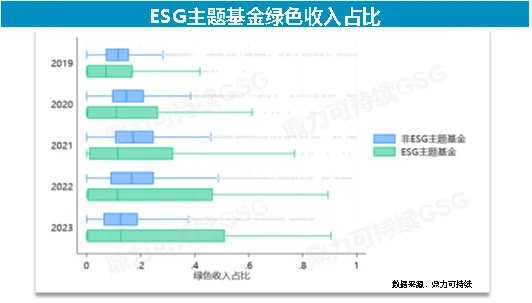

尽管ESG基金的成立步伐加快,但绿色收入占比并未显著提升,与非ESG基金相比也没有明显优势。根据2019年至2023年的数据,所有基金的绿色收入占比中位数维持在20%左右。虽然ESG基金的绿色收入占比上限略高于非ESG基金,但从整体来看,ESG基金在绿色收入方面并未展现出显著的领先优势。对于ESG主题基金而言,虽然其绿色收入占比上限更高,但整体趋势与ESG基金相似。

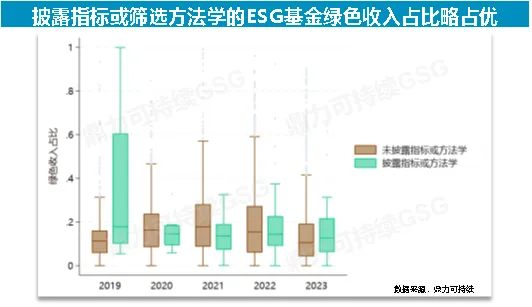

结合基金指标披露情况进行综合分析,我们发现披露更为透明(即披露ESG指标或筛选方法学)的ESG基金在绿色收入的平均占比上表现更为突出。具体来看,2019年,这些基金的绿色收入占比下限高于那些未披露ESG指标或筛选方法学的基金,且高于0。然而,到了2023年,这一下限与未披露基金的绿色收入占比下限一致,均为0。这一变化表明,虽然声明披露ESG指标或筛选方法学的ESG基金数量有所增加,但绿色收入尚未成为这些基金筛选指标或方法学的主要考量因素。

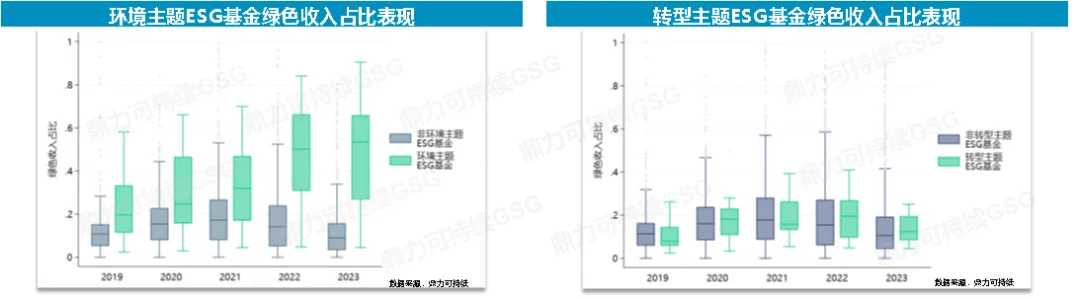

环境主题ESG基金的绿色收入占比呈稳定增长,且在2023年达到新高(接近50%),远高于非环境主题的ESG基金。在环境主题下的诸多细分ESG主题基金中,转型主题ESG基金的绿色收入占比同样呈现增长态势。尽管在2023年其绿色收入占比有所回落,但依然整体略优于其他类型ESG基金。

在转型主题ESG基金的绿色收入构成【3】中,清洁能源、节能降碳和基础设施绿色升级占据了较大比重。其中,清洁能源及基础设施绿色升级的收入占比自2019年到2023年逐年增加,清洁能源方面增长趋势尤为明显。同时,数据也反映在资源循环利用、环境保护、生态保护修复和利用等主题上仍有较大的资金投向空间,如能在这些领域增加投资,绿色投资将有望进一步拓宽广度、增加深度。

钱都去哪了?基于资产配置的分析

我们就基金资产的行业配置情况进一步分析ESG基金的投资策略。上市公司被ESG基金持有的情况可作为衡量ESG投资策略偏好的有效指标。我们首先统计了截至2023年年底,各上市公司被不同类型ESG基金持有的情况,并将被持有的次数作为绝对指标。我们随后将绝对次数除以相应类型ESG基金总数,得出上市公司被特定类型ESG基金持有的相对比例。最后,我们计算不同行业被ESG基金持有的平均次数和平均比例,并以高碳、低碳、使能、中立行业【4】做进一步统计,以评估ESG基金在各碳排属性行业的投资分布。

被ESG基金持有的次数:截至2023年年底,各上市公司被不同类型ESG基金持有的情况,并将被持有的次数作为绝对指标。

被ESG基金持有的比例:将被持有的绝对次数除以相应类型ESG基金总数,得出上市公司被特定类型ESG基金持有的相对比例。

理论上,企业绿色活动参与度【5】应是ESG基金选股时的考量之一,因此,我们预期ESG基金会更青睐绿色活动收入占比更高的上市企业。然而统计结果显示,无论是高碳行业还是低碳行业,在同一行业内,参与绿色活动的企业并没有被更多ESG基金持有,甚至还不如未参与绿色活动的企业。未参与绿色活动、轻度参与绿色活动和深度参与绿色活动的企业被ESG基金平均持有的次数分别为37、30和38次,分别占所有ESG基金数量的1.5%、1.2%和1.6%,整体差距不明显。

分行业来看,未参与绿色活动的高碳企业平均被约1.1%的ESG基金持有,略高于同一高碳行业内参与绿色活动的企业被ESG基金持有的比率。在非高碳行业中也观察到类似趋势:未参与绿色活动的非高碳企业平均被1.6%的ESG基金持有,微高于参与绿色活动的企业(1.5%)。如此小的持有比例差异或表明绿色活动参与度尚未成为ESG基金选择投资标的的决定性因素。

进一步分析高碳企业的绿色活动参与度与ESG基金持有比例的关系,我们发现,参与过绿色活动的煤炭开采企业平均被约3%的ESG基金选择,而有色企业则被超过4%的ESG基金持有,相比之下,钢铁企业的平均持有比例不到1.5%。此外,在发电、航空、化工、建材、造纸、港口航运等行业中,未参与绿色活动的企业被ESG基金持有的平均比例均高于参与了绿色活动的企业。高碳企业单凭参与绿色活动并不保证能够获得ESG基金的更多关注和投资。

在环境主题ESG基金的持有偏好方面,高绿色收入的高碳企业并未获得更多环境主题ESG基金纳入持仓的份额,这与整体趋势相一致。有色产业的例外情况值得关注。至少30%被环境主题ESG基金持有的有色企业从事锂、钴等新能源产业链中关键材料的采选、冶炼、加工和销售。这说明ESG基金在传统高碳行业的投资选择中,更倾向于位于绿色属性更明显的产业链内企业,例如新能源原材料板块。相比之下,其他高碳行业企业尽管提高绿色收入比例,在短期内这一努力似乎并未吸引更多的ESG基金关注。

此外,尽管披露更为透明的ESG基金整体上展现出较高的绿色收入占比,但这些基金在投资决策中似乎并未特别“奖励”那些具有高绿色收入占比的企业,即绿色收入占比并未与被ESG基金持有次数成正比。

我们考察了高碳、低碳及使能行业的企业被披露更透明的ESG基金持有的平均次数及行业平均绿色收入占比。结果显示,在高碳行业中,企业绿色收入占比的提高并没有带来被持有次数的相应增加。对于低碳及使能企业,我们注意到,尽管这些企业的绿色收入占比普遍较高(超过80%),但它们被披露更透明的ESG基金持有的次数有较明显的行业差异。以风电设备企业为例,其被持有的平均次数是可再生能源发电企业的两倍以上,新能源发电行业上游制造公司相比下游发电公司似乎更获得投资者青睐。

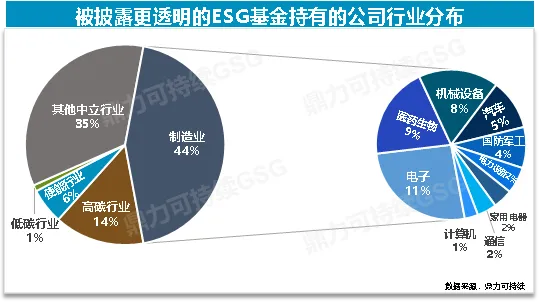

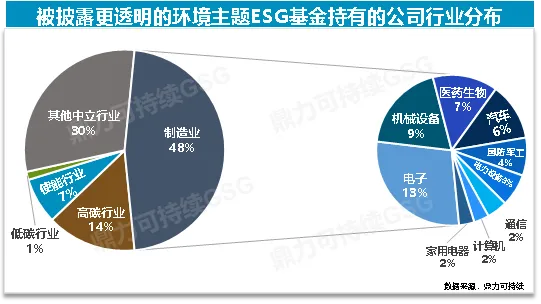

ESG整合程度更深的基金似乎更善于从非传统认知的“绿色行业”中发现“参与绿色活动的企业”,从而实现更高的绿色收入表现。我们认为,披露更透明的ESG基金,其内部ESG体系搭建更扎实,ESG整合程度更深。

我们进一步挖掘这部分基金的持仓特征,以期发现其实现绿色收入占比较高的原因。我们发现:对于披露更透明的ESG基金,无论是所有ESG基金,还是更聚焦环保、新能源、低碳等题材环境主题ESG基金,其超过四分之三的持仓集中在碳排属性中立的行业,其中制造业占据了近一半的比例(按上市公司数量计)。特别是在高新技术制造业,如电子、医药、计算机和通信等领域,这些行业的公司在以上所述类型ESG基金的持仓中均占主导地位。

考虑绿色收入指标所参考的《绿色低碳转型产业指导目录(2024年版)》中已将“数字化、智能化升级”“通信网络设施节能改造”“绿色数据中心建设”等高新技术活动纳入,以体现“数智化”对产业绿色低碳转型的关键作用。我们提示,ESG整合程度更深的基金似乎跳出了较为狭隘的传统“绿色行业”认知,更多投向实际参与绿色活动的企业,从而从本质上真正推动“资本助力低碳转型”的愿景。

结语

“ESG投资的钱都去哪了?”我们尝试从股票型基金加权平均绿色收入占比情况来回答这一问题:

● ESG基金都偏好绿色活动参与较多的企业了吗?未必。据我们分析,ESG基金的绿色收入占比并未显著高于非ESG基金。

● 什么类型的ESG基金做得更好?从ESG整合深度上看,披露更为透明的ESG基金在绿色收入的平均占比上表现更为突出;从投资主题上看,环境主题基金及其细分下的转型主题基金表现更好。

● ESG基金投资的企业参与绿色活动情况如何?

- 高碳行业中,企业绿色收入占比的提高并没有为其带来更多ESG投资者的青睐,反映高碳企业转型尚未被市场充分认知。

- 对于低碳及使能企业,尽管绿色收入占比普遍较高(超过80%),但它们被披露指标或方法学的ESG基金持有的次数有较明显的行业差异。

- 披露透明的ESG基金绿色收入占比较高,进一步探究其投向,我们发现,这类基金似乎跳出了较为狭隘的传统“绿色行业”认知,更多投向实际参与绿色活动的企业,从而从本质上真正推动“资本助力低碳转型”的愿景。

鼎力绿色收入数据集以公司产品或服务的收入为关键桥梁,与多类国际国内主流可持续标准挂钩,能为投资者多维度评估投资的可持续性与潜在影响。该数据集可用于

● 绿色资产认定及环境信息合规披露

● 搭建具有积极影响力的投资组合

● 构建争议活动企业筛查清单

● 量化UN SDGs目标一致性

鼎力期待与更多金融机构携手,共同推动中国资本市场的绿色发展,为构建更加可持续的未来而努力。

[1] 此处绿色收入内涵与本文后续提及的绿色收入内涵有一定差异。此处绿色收入是伦敦证券交易所参照富时罗素绿色收入分类系统、适用于伦敦交易所上市公司的判断标准,指从对全球绿色经济有贡献的产品或服务的年度营业收入占比。

[2]London Stock Exchange, A comprehensive guide: Navigating the green finance landscape. https://docs.londonstockexchange.com/sites/default/files/documents/lseg_green_finance_issuer_guide.pdf

[3] 参考《绿色低碳转型产业活动目录(2024年版)》的七大主题进行拆分。

[4] 参考鼎力可持续与博时基金开展的2023年中国证券投资基金业协会绿色与可持续投资委员会研究课题:《基金行业投向高碳和低碳行业的分类标准研究》,https://www.amac.org.cn/hyyj/sy/202311/P020231126406353575533.pdf

[5] 以绿色收入占总收入的比例衡量。若绿色收入百分比≤1%,则被认为是未参与绿色活动;当绿色收入百分比在 (1%,50%] 区间时,属于轻度参与绿色活动;若绿色收入百分比>50%,则被视为深度参与绿色活动。

Address:Room 512B, Shenzhen CBD Landmark, No. 4028 Jintian Road, Futian District, Shenzhen

Email:info@governance-solutions.com

Address:Room 709, Block C, Vantone Center, No. A6 Chaoyangmen Outer Street, Chaoyang District, Beijing

Email:info@governance-solutions.com

Address:Floor 12, China Resources Times Square, No.500 Zhangyang Road, Pudong New Area, Shanghai

Email:info@governance-solutions.com

Address:Level 16, The Hong Kong Club Building, 3A Chater Road, Central, Hong Kong

Email:info@governance-solutions.com

© 2021-2024 Governance Solutions Group All Rights Reserved. 粤ICP备2022043806号

Contact Us: +86 755 8388 1959

粤公网安备 44030402005838号

粤公网安备 44030402005838号